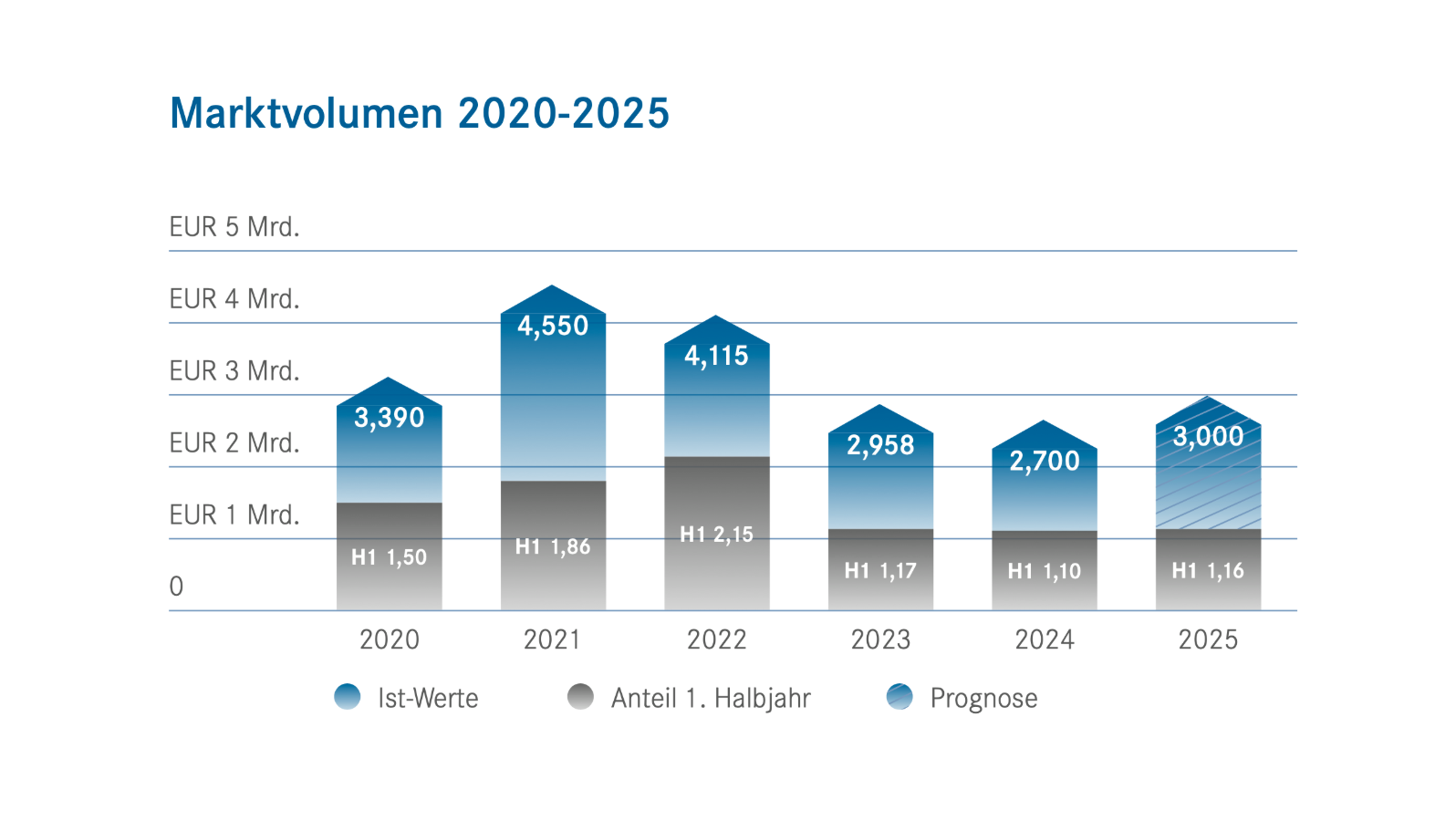

Das Transaktionsvolumen hat sich im Vergleich zum Vorquartal deutlich erhöht und es konnten rund 900 Mio. Euro an Abschlüssen verzeichnet werden (EUR 1,16 Mrd. insgesamt im 1. Halbjahr 2025 gegenüber EUR 1,1 Mrd. im Vergleichszeitraum des Vorjahres). Auch wenn dies sicherlich noch nicht als die sehnsüchtig erwartete Trendwende zu interpretieren ist, signalisiert die steigende Zahl an Prüfprozessen ein wachsendes Interesse der Investoren.

Die zurückhaltende Kreditvergabe der Banken bleibt weiterhin ein fundamentales Hemmnis, wobei auch alternative Finanzierungsmodelle – etwa durch Mezzanin- und/oder privaten Kreditfonds – diese Lücke nicht schließen können. Das restriktive Staatsbudget sowie die schleppende wirtschaftliche Entwicklung in Deutschland wirken weiterhin belastend auf die österreichische Konjunktur, während sich in einzelnen Teilmärkten – etwa im Wohnsegment – eine erste, leichte Erholung abzeichnet. Positiv hervorzuheben ist die Einigung der EU im Zollstreit mit den USA, was eine gewisse Planungssicherheit für die Unternehmen bringt, andererseits bleibt das Sentiment durch den andauernden Ukraine-Konflikt weiterhin belastet.

Für den Herbst werden keine weiteren Zinssenkungen der EZB erwartet, da auch zumindest in Österreich die Inflation wieder über die 2 Prozent-Schwelle gestiegen ist. Es ist aber davon auszugehen, dass die bereits vollzogenen Zinsschritte stärker an die Wirtschaft weitergegeben werden. Leider sind die Kapitalmarktsätze, insbesondere der für die Immobilienwirtschaft so wichtige 10-Jahres Swap-Satz seit Jahresbeginn um ca. 0,5 Prozent angestiegen.

Die nahezu zum Erliegen gekommene Entwicklungstätigkeit und das damit einhergehende Anziehen der Mietpreise in einigen Teilsegmenten sollten aber erste Vorzeichen dafür sein, dass die Immobilieninvestitionen wieder ansteigen, auch wenn erst im kommenden Jahr mit einem spürbaren Rebound zu rechnen ist.

Einerseits werden vor allem solide Objekte mit stabilem Cashflow von den Investoren gesucht, andererseits halten viele Kaufinteressenten Aussicht nach Immobilien mit Mietsteigerungspotenzial. Wir gehen davon aus, dass sich die Transaktionszahl leicht steigend entwickeln wird, da sich die Preisvorstellungen zwischen Käufern und Verkäufern in immer mehr Fällen annähern bzw. die Parteien zunehmend zueinanderfinden.

Strukturell belastete Immobilien mit Leerständen oder drohenden Mietrückgängen bleiben dagegen schwer vermittelbar und unterliegen weiterhin spürbaren Preisabschlägen.

Entwicklung der Assetklassen

Im zweiten Quartal 2025 bleibt die Assetklasse Büro aufgrund des Fehlens von ausreichend Core-Objekten signifikant hinter der Quote der letzten Quartale. Gesucht sind vor allem hochwertige Bestandsobjekte mit einem Volumen von EUR 20-50 Mio. in zentralen Lagen mit stabiler Vermietung sowie ESG-konformer Ausstattung. Die Pipeline an neuen Büroprojekten bleibt weiterhin äußerst beschränkt und Bestandshalter von Core-Objekten warten derzeit noch ab, da die Preise nach wie vor nicht das Niveau von vor 2022 erreichen.

Wohnimmobilien bleiben mit etwa 68 Prozent im zweiten Quartal bzw. rd. 57 Prozent im ersten Halbjahr 2025 die stärkste Assetklasse. Vor allem in Wien zeigt sich ein anhaltend hohes Interesse an Bestandsliegenschaften. Forward-Transaktionen sind de facto nicht zu verzeichnen, zumal auch im Wohnsegment der Entwicklungsbereich sehr stark zurück gegangen ist und die in Bau befindlichen Objekte überwiegend für den Verkauf im Wohnungseigentum an Eigennutzer vorgesehen sind, sodass durchaus bereits von einer Angebotsknappheit gesprochen werden kann.

Logistikimmobilien blieben auch im zweiten Quartal mit 5,8 Prozent bzw. 7,3 Prozent im ersten Halbjahr hinter den Erwartungen. Zurzeit leidet das Logistiksegment zum Teil auch unter der fehlenden allgemeinen wirtschaftlichen Dynamik. Besonders erfreulich entwickelt sich das Segment Hospitality (Hotel, Serviced-Apartments, Student Housing, etc.), auch wenn dies die aktuellen Investmentzahlen noch nicht bestätigen. Sowohl auf Betreiber- als auch auf Investorenseite werden derzeit eine Vielzahl von Transaktionen verhandelt.

Investoren im Überblick

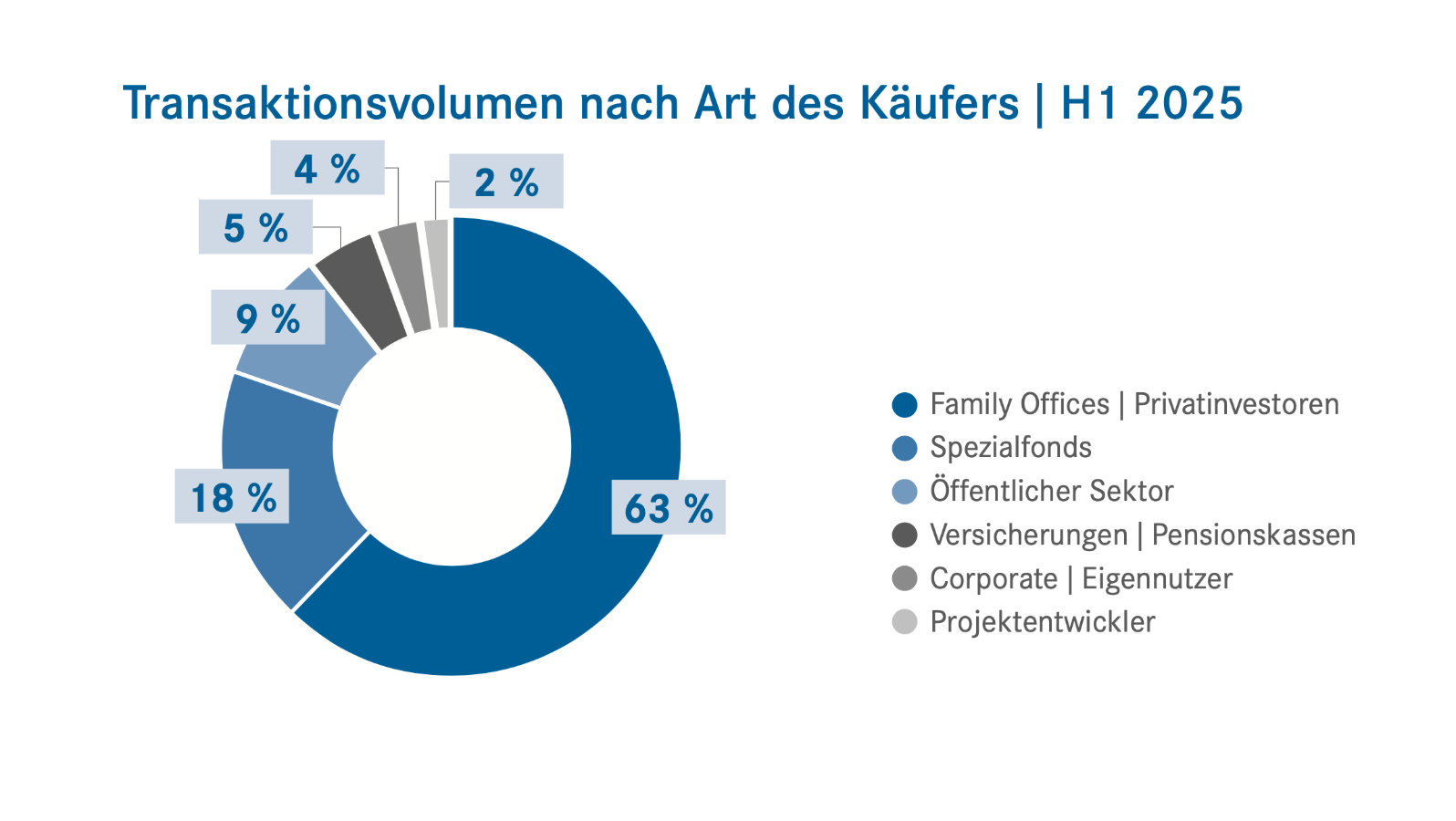

Der Markt wurde auch im zweiten Quartal 2025 klar von österreichischen Investoren dominiert. Rund 70 Prozent des gesamten Transaktionsvolumens entfielen auf lokale Akteure. Private Investoren – insbesondere via Family Offices und Stiftungen – bleiben dabei die mit Abstand stärkste Käufergruppe. Ausländische Investoren zeigen zunehmendes Interesse vor allem an großvolumigen Objekten. Im Laufe des Jahres ist damit zu rechnen, dass internationale Player verstärkt in den Transaktionslisten zu finden sein werden.

Entwicklung der Renditen

Die Spitzenrenditen blieben im zweiten Quartal 2025 weitgehend stabil – mit punktuellen Anpassungen nach unten, insbesondere im Wohn- und Einzelhandelssegment. Die Bereitschaft der Investoren, Risiken einzugehen, ist nach wie vor sehr eingeschränkt, was sich in weiterhin hohen Aufschlägen für risikobehaftete Objekte niederschlägt. Das sich mittlerweile auf einem moderaten Niveau befindliche Zinsgefüge und die erhoffte Erholung der wirtschaftlichen Dynamik könnten mittelfristig wieder zu leicht sinkenden Renditen führen – erste Indizien dafür sind bei der einen oder anderen Transaktion schon zu verzeichnen.

Ausblick

Für das zweite Halbjahr 2025 überwiegt ein vorsichtig positiver Ausblick. Die derzeit zunehmende Transaktionsvorbereitung lässt auf eine Belebung des Markts nach der Sommerpause hoffen. Investoren zeigen wachsende Bereitschaft zu Käufen, insbesondere bei attraktiven Preisniveaus und stabilen Cashflows. Es ist aber bis zum Ende des Jahres 2025 aufgrund der anhaltenden Insolvenzwelle von einem grundsätzlich herausfordernden Marktumfeld auszugehen. Politische Entscheidungen, die die wirtschaftliche Dynamik wieder in Gang bringen und das Unterlassen von Markteingriffen, insbesondere im Bereich der Preisbildung, werden entscheidend sein für die weitere Markterholung.

Fazit: Der österreichische Immobilieninvestmentmarkt bleibt im Umbruch, zeigt aber im zweiten Quartal 2025 zunehmend Signale einer bevorstehenden Erholung. Wer nicht nur auf sinkende Renditen, sondern vor allem auf steigende Mieten setzt, sollte nicht zu lange mit dem Markteinstieg zuwarten.