Was gerade passiert: Der Energieschock trifft Europa unvorbereitet

Die Eskalation kam schnell. Iran hat die Straße von Hormuz für geschlossen erklärt — eine Wasserstraße, durch die rund 20 % des globalen Öls und 20 % des weltweiten LNG transportiert werden. Iranische Drohnen trafen Katars Ras-Laffan-Anlage, die weltweit größte LNG-Exportfazilität. Mindestens 450.000 TEU Containerkapazität sind im Persischen Golf eingeschlossen.

Europa ist in einer verwundbaren Position: Die Gasspeicher stehen bei nur rund 30 % — gegenüber 62 % im Vorjahr und 77 % in 2024. Der TTF-Gaspreis ist von 32 auf 57–66 EUR/MWh gestiegen. Das IHS schätzt für Österreich einen Inflationsanstieg von 0,2 bis 0,3 Prozentpunkten und einen BIP-Rückgang von 0,1 Prozentpunkten. Wirtschaftsminister Hattmannsdorfer betont zwar, dass weder Iran noch Hormuz für Österreichs unmittelbare Versorgung entscheidend seien — doch die Gasreserven von 20 TWh reichen nur für etwa zwei kalte Wintermonate.

Für den Immobilienmarkt ist vor allem eine Frage entscheidend: Was macht die EZB? Vor dem Krieg lag der Einlagenzins bei 2,00 %, der Konsens erwartete Stabilität. Nun preisen die Märkte bereits eine 33-prozentige Wahrscheinlichkeit für eine Zinserhöhung bis Dezember 2026 ein. Für Wohnimmobilieninvestoren, die auf sinkende Finanzierungskosten gesetzt haben, wäre das ein Rückschlag.

Ausgangslage: Der österreichische Wohnimmobilienmarkt Anfang 2026

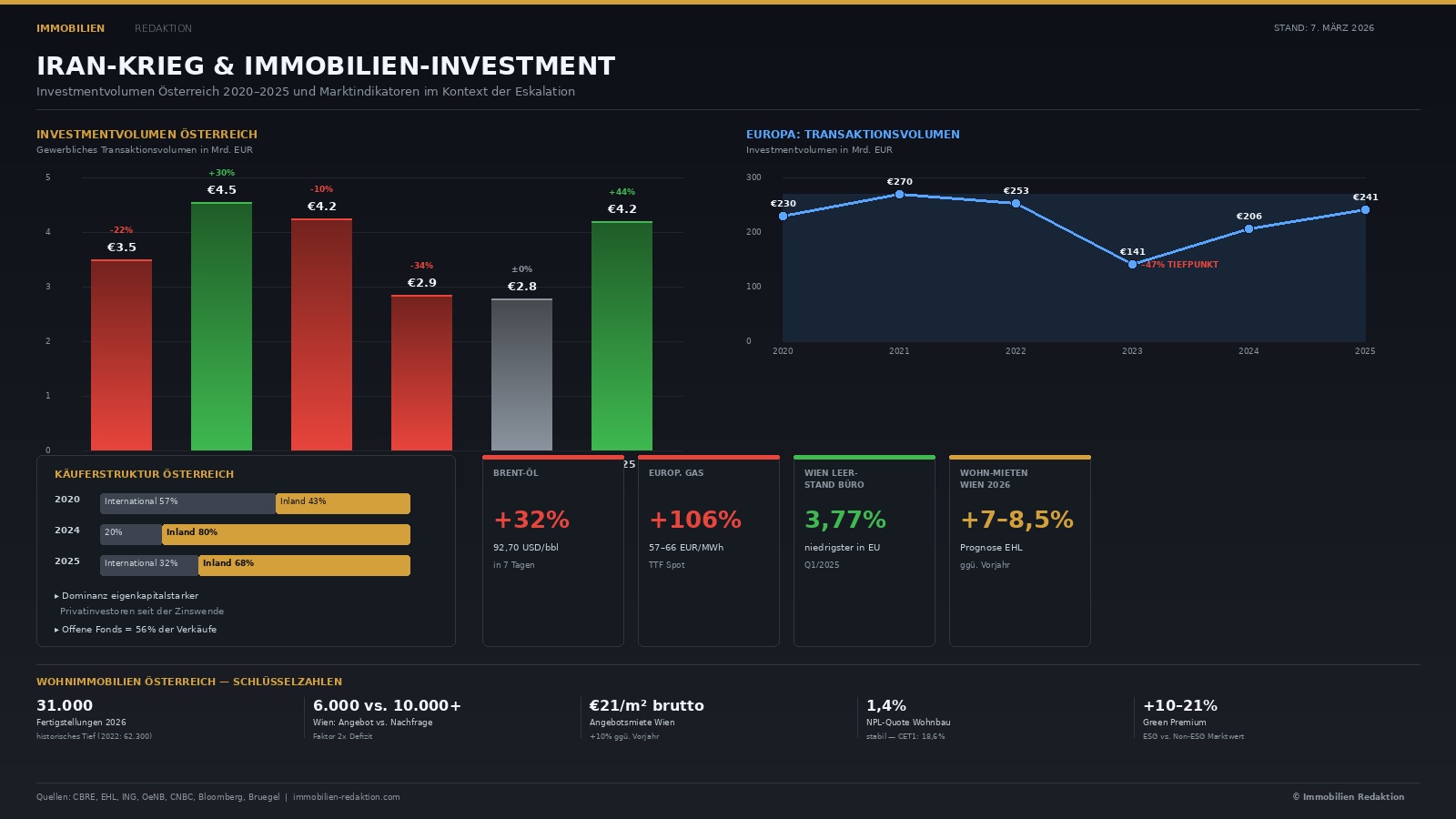

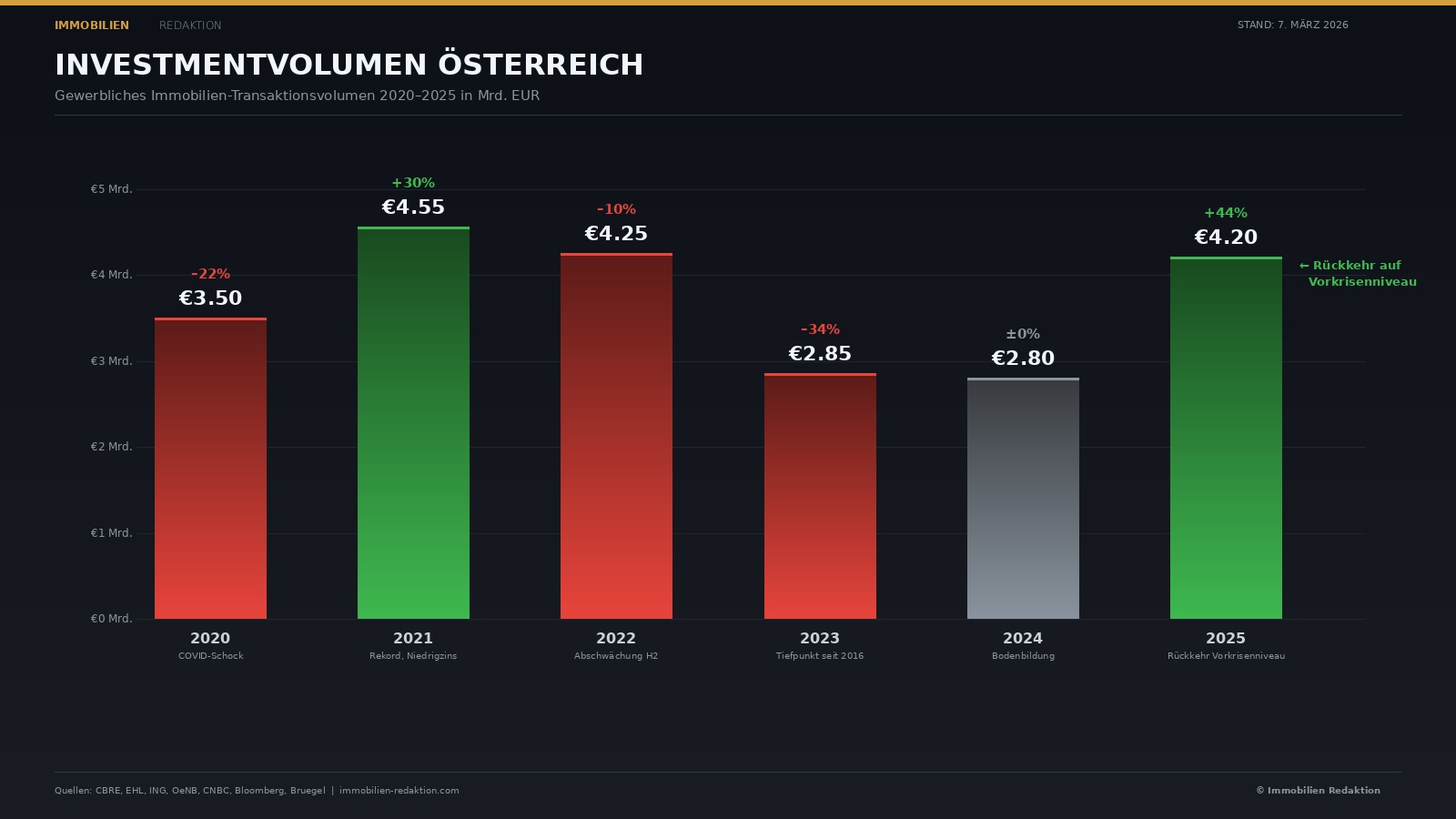

Um die Kriegsfolgen einordnen zu können, muss man verstehen, wo der Markt vor der Eskalation stand. Der gewerbliche Investmentmarkt hatte 2025 mit rund 4,2 Mrd. EUR erstmals wieder Vorkrisenniveau erreicht — ein Plus von 44 % gegenüber dem Tiefpunkt 2023/24. Die Aufhebung der KIM-Verordnung im Juni 2025 ließ das Kreditneugeschäft um 47 % auf 16,7 Mrd. EUR steigen.

Gleichzeitig hat sich am Wohnungsmarkt ein dramatischer Angebotsengpass aufgebaut: Die Fertigstellungen in Österreich sind von 62.300 Einheiten (2022) auf prognostizierte 31.000 in 2026 gefallen — ein historischer Tiefstand. In Wien liegt die geschätzte Nachfrage bei 10.000 bis 11.000 Einheiten pro Jahr, während nur rund 6.000 geplant sind. EHL prognostiziert für 2026 Mietsteigerungen von 7,0 bis 8,5 % in Wien, Kaufpreise könnten moderat um bis zu 3 % steigen. Die Angebotsmieten lagen laut ImmoScout24 bereits bei 21 EUR/m² brutto — ein Plus von 10 % gegenüber dem Vorjahr.

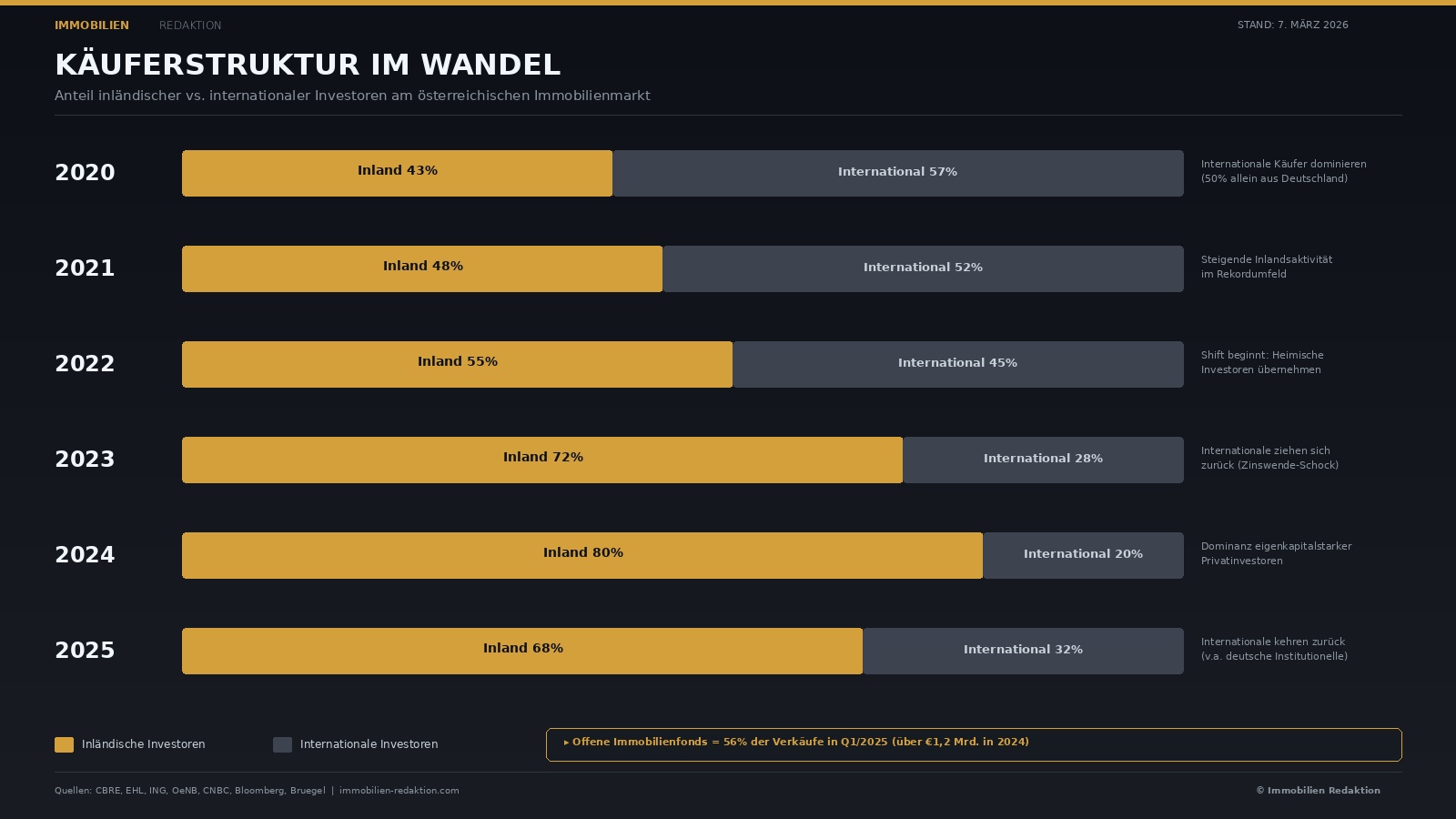

Der Markt wird dabei zunehmend von heimischen Investoren getragen: Über 80 % der Käufer im gewerblichen Segment waren 2024 österreichische Privatpersonen und Immobiliengesellschaften mit hohen Eigenkapitalquoten. Die Rückkehr internationaler — vor allem deutscher — Investoren hatte gerade erst begonnen (16 % Marktanteil in Q1 2025).

Szenario 1: Kurzer Konflikt — Delle, kein Einbruch

Sollte der Krieg innerhalb von zwei bis drei Monaten eingedämmt werden — das Basisszenario der meisten Analysten (Oxford Economics, ING, Goldman Sachs) — wären die Folgen für den Wohnimmobilienmarkt überschaubar.

Transaktionsmarkt: Eine temporäre Verzögerung von Abschlüssen ist wahrscheinlich. Investoren warten ab, Finanzierungszusagen werden vorsichtiger erteilt. Das Q2 2026 dürfte schwächer ausfallen, eine Erholung ab Q3/Q4 ist realistisch. ING prognostiziert für dieses Szenario ein europäisches Gesamtvolumen von rund 275 Mrd. EUR — noch immer ein Plus von 14 % gegenüber 2025.

Preise und Mieten: Der strukturelle Angebotsengpass bei Wohnimmobilien bleibt der dominierende Faktor. Selbst ein kurzfristiger Energiepreisschock ändert nichts daran, dass in Wien die Nachfrage das Angebot um den Faktor zwei übersteigt. Die Mietdynamik wird sich allenfalls marginal abschwächen, da steigende Nebenkosten die Gesamtbelastung der Mieter erhöhen und die politische Diskussion um Mietregulierung befeuern.

Zinsen: Die EZB dürfte den Leitzins bei 2,00 % belassen. Die Fünfjahres-Swap-Sätze könnten temporär um 20–30 Basispunkte steigen, was Finanzierungskosten leicht verteuert, aber keinen fundamentalen Shift darstellt.

Fazit für Anleger: In diesem Szenario ergibt sich ein klassisches Kaufgelegenheits-Fenster. Die temporäre Verunsicherung drückt auf die Nachfrageseite, während die Fundamentaldaten intakt bleiben. Eigenkapitalstarke Investoren, die jetzt handeln, profitieren von weniger Wettbewerb und möglicherweise günstigeren Einstiegspreisen bei Bestandsobjekten — insbesondere wenn offene Immobilienfonds weiter verkaufen müssen (sie stellten 2025 bereits 56 % des Verkaufsvolumens).

Szenario 2: Prolongierter Konflikt über fünf Jahre — die fundamentale Neuordnung

Ein fünfjähriger Konflikt oder eine dauerhaft instabile Region mit anhaltend hohen Energiepreisen (TTF über 50 EUR/MWh, Brent über 90 USD) wäre ein Paradigmenwechsel. Die Konsequenzen für den Wohnimmobilienmarkt wären tiefgreifend, komplex — und nicht ausschließlich negativ.

Zinsen und Finanzierung: Das kritische Nadelöhr

In einem prolongierten Szenario müsste die EZB mit hoher Wahrscheinlichkeit die Zinsen anheben — Aberdeen Investments hält eine Erhöhung auf 2,50 bis 3,00 % bis Ende 2027 für plausibel. Die direkten Folgen für Wohnimmobilieninvestoren wären erheblich: Die Finanzierungskosten würden wieder über die Immobilienrenditen steigen (negative Leverage), fremdkapitalfinanzierte Projekte würden unrentabel, und die gerade erst angelaufene Erholung des Transaktionsmarktes würde abgewürgt.

Gleichzeitig zeigt die Erfahrung aus 2022/23, dass der österreichische Markt in solchen Phasen von seinen strukturellen Besonderheiten profitiert: Die Dominanz eigenkapitalstarker Privatinvestoren (über 80 % der Käufer) macht ihn deutlich widerstandsfähiger als fremdkapitalabhängige Märkte wie Deutschland oder die Niederlande. Der Einbruch von 2023 (–34 %) war schmerzhaft, aber moderater als im europäischen Durchschnitt (–47 %).

Baukosten und Angebotsverknappung: Die Spirale dreht sich weiter

Dauerhaft hohe Energiepreise würden die Baukosten erneut in Bewegung bringen. Die Normalisierung auf +1,6 % p.a. (2025) wäre Geschichte — realistisch wären Steigerungen von 5 bis 8 % jährlich, getrieben durch Zement, Stahl und Energiekosten. In Kombination mit dem bestehenden Arbeitskräftemangel (KV-Löhne im Bau stiegen 2024 bereits um 7,1 %) würde die ohnehin eingebrochene Bautätigkeit weiter sinken.

Das klingt paradox, ist aber für Bestandsinvestoren eine positive Nachricht: Je weniger gebaut wird, desto wertvoller wird der bestehende Wohnungsbestand. Das Angebotsdefizit, das Wien bereits heute prägt (6.000 geplante Einheiten vs. 10.000+ Nachfrage), würde sich bis 2031 auf ein kritisches Niveau verschärfen. Mieten würden — trotz politischer Gegenmaßnahmen — deutlich steigen.

Die ESG-Dimension: Energiekosten als Bewertungsfaktor

Langfristig hohe Energiepreise würden die ohnehin wachsende Spreizung zwischen energieeffizienten und ineffizienten Gebäuden dramatisch beschleunigen. Ab April 2026 schreibt die RICS eine verpflichtende ESG-Bewertung in der Immobilienbewertung vor. ESG-zertifizierte Gebäude erzielen bereits heute 10 bis 21 % höhere Marktwerte und 2,5 bis 5 % höhere Mieten.

In einem Fünfjahres-Krisenszenario würde der „Brown Discount" für energieineffiziente Wohngebäude auf 20 bis 30 % anwachsen. Für Investoren bedeutet das: Bestandsgebäude ohne thermische Sanierung werden zum Risiko; energetisch sanierte oder neuwertige Objekte werden zur sicheren Anlage. Die Investition in energetische Ertüchtigung rechnet sich bei dauerhaft hohen Energiepreisen schneller als in jedem anderen Szenario.

Sachwert-These: Intakt, aber konditioniert

Die Daten stützen die Inflationsschutz-Funktion von Wohnimmobilien grundsätzlich. McKinsey-Analysen zeigen annualisierte Immobilienrenditen von 11,7 % während inflationärer Phasen (1980–2022), die Aktien und Anleihen übertreffen. In sechs von sieben inflationären Perioden schlugen Immobilien die Inflation.

Allerdings gilt das nur unter Bedingungen: Die Sachwert-These funktioniert für Investoren, die langfristig anlegen, einen hohen Eigenkapitalanteil mitbringen und in qualitativ hochwertige, energieeffiziente Objekte investieren. Fremdkapitalfinanzierte Investoren mit kurzen Haltedauern wären in einem Hochzinsszenario die Verlierer.

Langfristiger Ausblick: Wien als sicherer Hafen

Über einen Zeitraum von fünf Jahren würde sich Wiens Position als einer der stabilsten Wohnimmobilienmärkte Europas verfestigen. Die extrem niedrige Büroleerstandsquote von 3,77 % (niedrigster Wert Europas) signalisiert eine grundsätzlich gesunde Stadtökonomie. Die OeNB berichtet, dass sich die Leistbarkeitslücke bei Wohnimmobilien durch Einkommenszuwächse von über 20 % und Preiskorrekturen bereits zu 75 % geschlossen hat. Die NPL-Quote für Wohnbaukredite liegt stabil bei 1,4 %, die Banken-CET1-Quote bei komfortablen 18,6 %.

Wien profitiert zudem als CEE-Gateway: EHL verzeichnet bereits wachsende Nachfrage aus den CEE-Ländern. In einem geopolitisch unsicheren Umfeld fließt Kapital aus weniger stabilen osteuropäischen Märkten verstärkt in österreichische Wohnimmobilien — ein Trend, der sich über fünf Jahre materialisieren würde.

Die praktische Handlungsmatrix

Aus der Analyse der beiden Szenarien ergibt sich für Wohnimmobilieninvestoren in Österreich ein differenziertes, aber klares Bild.

Erstens: Der Angebotsengpass ist der dominierende Faktor — in beiden Szenarien. Ob der Krieg zwei Monate oder fünf Jahre dauert: Die Wohnungsfertigstellungen werden nicht steigen, die Nachfrage bleibt hoch. Wer in Wiener Wohnimmobilien mit guter Lage und Energieeffizienz investiert, hat in beiden Szenarien eine fundamentale Absicherung.

Zweitens: Eigenkapital ist der entscheidende Vorteil. Die Lektion aus 2022/23 war eindeutig: Eigenkapitalstarke Investoren haben den Markt während der Krise dominiert und profitiert. In einem prolongierten Hochzinsszenario gilt das umso mehr. Die Finanzierungsstruktur entscheidet über Gewinner und Verlierer.

Drittens: ESG ist kein Luxus, sondern Risikomanagement. Bei dauerhaft hohen Energiepreisen wird die energetische Qualität eines Gebäudes zum zentralen Bewertungsfaktor. Die Investition in thermische Sanierung amortisiert sich schneller als erwartet — und schützt vor einem wachsenden „Brown Discount".

Viertens: Die nächsten zwei bis drei Quartale definieren die Strategie. Wer kurzfristig handlungsfähig ist, findet ein Zeitfenster mit weniger Wettbewerb. Wer langfristig plant, sollte sich auf beide Szenarien vorbereiten — mit robusten Finanzierungsstrukturen, energieeffizienten Objekten und dem Fokus auf Standorte mit strukturellem Nachfrageüberhang.

Die geopolitische Unsicherheit wird den Immobilienmarkt noch Monate, möglicherweise Jahre begleiten. Doch eines zeigt die Analyse klar: Wohnimmobilien in Österreich — energieeffizient, gut gelegen und eigenkapitalfinanziert — bleiben auch in stürmischen Zeiten einer der stabilsten Anker im Portfolio.

Quellen: CBRE European Investment Report 2025/2026, EHL Wohnungsmarkt Rückblick 2025/2026, ING European Real Estate Outlook 2026, Aberdeen Investments Q1 2026 Outlook, Cushman & Wakefield European Outlook, OeNB Finanzmarktstabilitätsbericht, CNBC, Bloomberg, Bruegel, Makronom, News.at, Salzburger Nachrichten, WKO, immobilien-redaktion.com. Stand: 7. März 2026.