Drei Jahre EZB-Zinspolitik in vier Phasen

Um die gegenwärtige Situation zu verstehen, muss man den Bogen spannen. Die EZB hat seit Anfang 2023 eine zinspolitische Achterbahnfahrt hingelegt, die in der Geschichte der Institution ihresgleichen sucht.

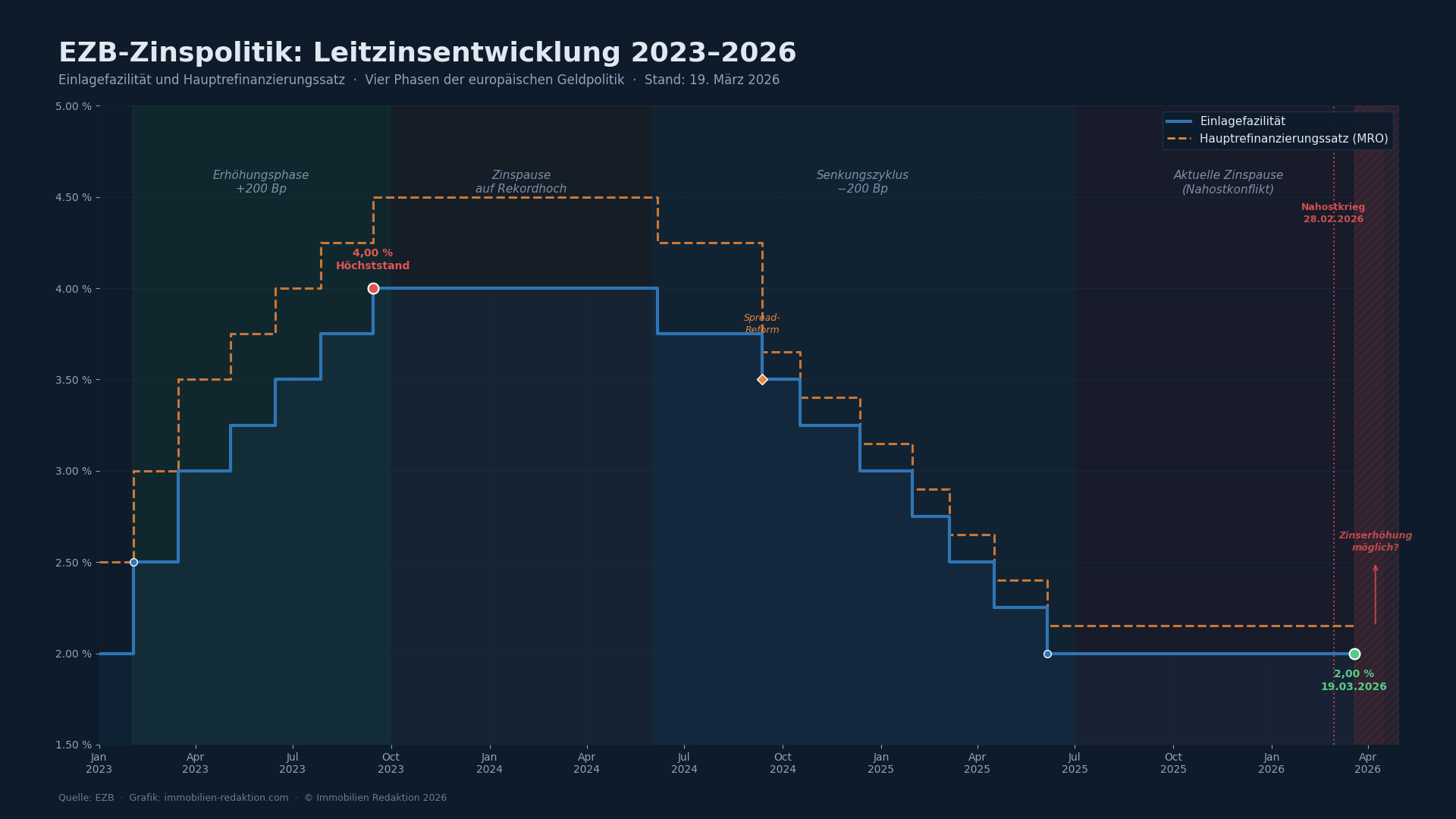

In Phase eins – von Februar bis September 2023 – hob der EZB-Rat die Leitzinsen in sechs aufeinanderfolgenden Schritten um insgesamt 200 Basispunkte an. Der Einlagezins kletterte von 2,00 auf 4,00 Prozent, der Hauptrefinanzierungssatz auf 4,50 Prozent. Es war die aggressivste Straffung in der Geschichte der Währungsunion, eine direkte Antwort auf die Inflationsraten, die im Herbst 2022 zweistellige Werte erreicht hatten.

Es folgte Phase zwei – eine fünf Sitzungen währende Pause auf Rekordniveau, in der die EZB die Wirkung der Straffung auf die Wirtschaft abwarten wollte. Die Kommunikation war eindeutig: Die Zinsen sind hoch genug, aber wir müssen sehen, ob sie auch lange genug hoch bleiben.

Im Juni 2024 begann Phase drei, der Zinssenkungszyklus. Acht Schritte nach unten, jeweils 25 Basispunkte, unterbrochen nur durch eine Pause im Juli 2024. Am 5. Juni 2025 war der Einlagezins wieder dort, wo er Anfang 2023 gestartet war: bei 2,00 Prozent. Ein kompletter Zyklus, 200 Basispunkte hoch, 200 Basispunkte runter.

Seither: Phase vier. Stillstand. Und es wäre verfrüht, diesen Stillstand als Normalität zu interpretieren.

Der Nahostkrieg als Kippmoment der EZB-Zinspolitik

Was die Zinspause der ersten Monate – Juli bis Dezember 2025 – begründete, war die nüchterne Einschätzung, dass der EZB-Einlagezins von 2,00 Prozent dem neutralen Zinsniveau entspricht. Die Inflation lag bei 1,7 bis 1,9 Prozent, also unter dem Zielwert. 85 Prozent der von Reuters befragten Ökonomen erwarteten keine Zinsänderung im gesamten Jahr 2026. Lagarde selbst sprach Anfang Februar noch davon, die Eurozone befinde sich „in einer guten Position“.

Dann, am 28. Februar 2026, änderte sich alles. Der Ausbruch des Nahostkonflikts – US-israelische Angriffe auf Iran – verwandelte eine komfortable Zinspause in ein akutes Dilemma. Brent-Rohöl stieg um 27 Prozent auf rund 113 US-Dollar pro Barrel. Europäische Gaspreise sprangen um 73 Prozent auf über 68 Euro pro Megawattstunde, den höchsten Stand seit drei Jahren. Die iranischen Raketenangriffe auf Katars Ras-Laffan-Anlage, das größte LNG-Exportterminal der Welt, machten die Versorgungsnängste greifbar.

Die EZB-Stabsprojektionen vom März 2026 unterstreichen das zinspolitische Dilemma: Die Inflationsprognose für 2026 wurde von 1,9 auf 2,6 Prozent angehoben, die BIP-Wachstumsprognose von 1,2 auf 0,9 Prozent gesenkt. In einem Stressszenario, das eine Blockade der Straße von Hormuz annimmt, könnte die Inflation laut EZB-Stab sogar 3,5 bis 4,4 Prozent erreichen.

Lagarde formulierte das Dilemma in ihrer Pressekonferenz: Der Krieg schaffe „Aufwärtsrisiken für die Inflation und Abwärtsrisiken für das Wirtschaftswachstum“. Die Geldpolitik müsse nun „agil“ reagieren können. Bundesbank-Präsident Joachim Nagel unterstrich, der EZB-Rat werde „entschlossen und rechtzeitig handeln“, falls sich die Energiepreissteigerungen in die breite Verbraucherpreisinflation übertrügen.

Die Markterwartungen haben sich gedreht. Wo vor dem Krieg noch leichte Zinssenkungen eingepreist waren, implizieren die Geldmärkte nun ein bis zwei Zinserhöhungen bis Jahresende. Bloomberg berichtete, EZB-Offizielle erwögen eine mögliche Zinsanhebung bereits bei der Sitzung am 30. April 2026. ING-Chefökonom Carsten Brzeski brachte es auf den Punkt: „Die Diskussion über weitere Zinssenkungen ist weitgehend beendet.“

EZB-Leitzins und deutscher Immobilienmarkt: Die Entkopplung

Die zentrale Erkenntnis für die Branche: Die EZB-Zinssenkungen um 200 Basispunkte haben sich nicht proportional in niedrigeren Baufinanzierungszinsen niedergeschlagen. Zehnjährige Festzinsen liegen aktuell bei 3,35 bis 3,75 Prozent effektiv. Der Grund ist simpel: Baufinanzierungszinsen orientieren sich an der Rendite der 10-jährigen Bundesanleihe – aktuell 2,7 bis 2,9 Prozent –, nicht am EZB-Einlagezins. Interhyp-CEO Jörg Utecht warnte Mitte März: Das jüngste Zins-Zwischentief habe man hinter sich gelassen, die durch den Nahostkonflikt befeuerten Inflationssorgen trieben die Renditen spürbar nach oben.

Dennoch hat der deutsche Wohnimmobilienmarkt eine Trendwende vollzogen. Nach Rückgängen von rund zehn Prozent gegenüber dem Höchststand Mitte 2022 steigen die Preise seit Anfang 2025 wieder moderat. Der vdp-Immobilienpreisindex verzeichnete im vierten Quartal 2025 ein Plus von 3,0 Prozent im Jahresvergleich. Für 2026 prognostizieren LBBW Research und BVR eine Fortsetzung des Aufwärtstrends um 3 bis 4 Prozent. Eigentumswohnungen kosten im Schnitt 3.520 Euro pro Quadratmeter, liegen aber noch rund neun Prozent unter den Spitzenwerten von 2022.

Das Transaktionsvolumen erholte sich 2025 auf 284,4 Milliarden Euro – ein Plus von 17,5 Prozent laut IVD –, blieb jedoch deutlich unter den Spitzenjahren. Am gewerblichen Investmentmarkt wurden 33,9 Milliarden Euro umgesetzt, wobei die Zahl der Transaktionen um zehn Prozent stieg: mehr Deals, kleinere Volumina. JLL prognostiziert für 2026 ein gewerbliches Transaktionsvolumen von bis zu 40 Milliarden Euro.

Die gravierendste Herausforderung bleibt der Wohnungsneubau. Für 2026 erwartet der ZIA nur noch 215.000 Fertigstellungen – bei einem jährlichen Bedarf von mindestens 257.400 Einheiten. Die Wohnraumlücke ist auf etwa 800.000 fehlende Wohnungen angewachsen. Neubaubeginne sind gegenüber dem Höchststand um 73 Prozent eingebrochen. ZIA-Präsidentin Iris Schöberl konstatierte: „Die Lücke wird größer statt kleiner.“

Parallel steht 2026 eine massive Anschlussfinanzierungswelle an: Laut BaFin müssen rund 50 Prozent aller aktiven Baudarlehen – viele aus der Niedrigzinsphase 2015/2016 mit unter zwei Prozent – in diesem Jahr zu Konditionen von 3,5 Prozent und mehr refinanziert werden. Für Hunderttausende Eigentümer bedeutet das eine spürbar höhere monatliche Belastung.

Österreich: EZB-Zinspolitik trifft auf Post-KIM-Dynamik

Der österreichische Immobilienmarkt folgt dem deutschen Muster mit einer Verzögerung von sechs bis zwölf Monaten, weist aber eine markante Besonderheit auf: das Auslaufen der KIM-Verordnung am 30. Juni 2025. Die strikte Kreditvergabevorschrift der FMA hatte seit 2022 den Markt massiv gebremst – und das in einer Phase, in der die EZB-Zinspolitik ohnehin für restriktive Finanzierungsbedingungen sorgte. Neugeschäftsvolumina bei Wohnbaukrediten waren um bis zu 60 Prozent eingebrochen. Seither kehrt die Nachfrage schrittweise zurück.

Die Preise erlebten real – also inflationsbereinigt – eine Korrektur von bis zu 15 Prozent seit Mitte 2022. Wien traf es bei gebrauchten Wohnungen mit minus 20 Prozent real besonders hart. Erst in der zweiten Jahreshälfte 2025 setzte eine Wende ein. Der Häuserpreisindex stieg im ersten Quartal 2025 um 3,2 Prozent im Jahresvergleich. Raiffeisen Research prognostiziert für 2026 ein nominales Plus von drei Prozent – in guten urbanen Lagen auch vier bis sechs Prozent.

Bemerkenswert ist der strukturelle Wandel bei der Kreditvergabe: Inzwischen wählen 86 Prozent der Kreditnehmer Fixzinsbindungen. Für ein Land, das historisch einen hohen Anteil variabel verzinster Darlehen hatte und damit besonders zinssensitiv war, ist das eine bemerkenswerte Verschiebung.

Auch in Österreich verschärft sich die Angebotskrise. Baubewilligungen fielen 2024 um 8,5 Prozent auf 32.100 Einheiten. Eine signifikante Erholung bei den Fertigstellungen wird erst ab 2027 erwartet. Die temporäre Gebührenbefreiung für Immobilienkäufe bis 500.000 Euro stützt zwar die Nachfrageseite, löst aber das fundamentale Angebotsproblem nicht.

Die Schweiz: Eigene Zinspolitik, eigene Dynamik

Die Schweiz operiert in einem völlig anderen zinspolitischen Regime – und das macht den Vergleich mit der EZB-Zinspolitik so lehrreich. Die SNB senkte ihren Leitzins in sechs aufeinanderfolgenden Schritten von 1,75 Prozent auf 0,00 Prozent. Seit drei Sitzungen hält sie dort. Der Konsens unter Analysten ist eindeutig: Der Nullzins bleibt bis Ende 2026 bestehen, eine erste Erhöhung wird frühestens in der zweiten Jahreshälfte 2027 erwartet.

Die Zahlen sind eindrucksvoll: Während die Eurozone mit einer Inflation von 2,6 Prozent ringt, lag die Schweizer Inflation im Februar 2026 bei 0,1 Prozent. Zehnjährige Festhypotheken kosten 1,7 bis 1,9 Prozent – ein Spread von rund 150 bis 200 Basispunkten gegenüber Deutschland. Eigenheimpreise stiegen 2025 um 4,1 Prozent, getrieben von einer Leerstandsquote, die im Juni 2025 auf 1,00 Prozent gefallen ist – den niedrigsten Wert seit 2013.

Für die Schweizer Immobilienwirtschaft ist die Kombination aus Nullzins und struktureller Angebotsknappheit ein Preistreiber, den auch der Nahostkonflikt bislang nicht bremsen konnte. Julius Baer fasste die Lage im ersten Quartal 2026 zusammen: Der Status der Schweizer Immobilien als sicherer Hafen und die knappe Verfügbarkeit hochverzinslicher Anlagealternativen steigerten die Attraktivität dieses Marktes.

DACH-Immobilienmärkte im Vergleich

Kennzahl | Deutschland | Österreich | Schweiz | Trend |

Leitzins | 2,00 % (EZB) | 2,00 % (EZB) | 0,00 % (SNB) | → Pause |

10-J. Hypothekenzins | 3,35–3,75 % | ~3,34 % | 1,70–1,90 % | ↑ steigend |

Inflation (Feb 2026) | ~1,9 % | ~1,9 % | 0,1 % | ↑ Risiko |

Preisveränderung 2025 | +2,5–3,2 % | +0,5–3,2 % | +4,1 % | ↑ moderat |

Preisprognose 2026 | +2–4 % | +3 % | +2,8–3,1 % | ↑ moderat |

Neubaudefizit | gravierend | gravierend | erheblich | ↓ verschlechtert |

Ausblick: Wohin steuert die EZB-Zinspolitik?

Die ehrliche Antwort auf die Frage, wohin die EZB-Zinspolitik steuert, lautet: Es kommt auf den Krieg an. Das klingt unbefriedigend, ist aber die Realität des Frühjahrs 2026. Zwei Szenarien sind plausibel.

Im ersten Szenario – einem raschen Ende des Nahostkonflikts – normalisieren sich die Energiepreise, die EZB hält den Einlagezins bei 2,00 Prozent, Baufinanzierungszinsen pendeln sich bei 3,0 bis 3,5 Prozent ein, und die moderate Erholung der Immobilienmärkte in Deutschland und Österreich setzt sich fort. Für die Schweiz ändert sich in diesem Szenario wenig.

Im zweiten Szenario – einer Eskalation mit Blockade der Straße von Hormuz – drohen eine oder mehrere Zinserhöhungen der EZB bereits ab April 2026. Baufinanzierungskosten könnten die Vier-Prozent-Marke überschreiten. Die Folge wäre ein erneuter Einbruch bei Transaktionsvolumina, verschärfter Stress bei der Anschlussfinanzierungswelle und eine weitere Verzögerung beim ohnehin stockenden Wohnungsneubau. S&P Global Ratings warnte bereits, die EZB werde diesmal „nicht die gleiche Geduld zeigen wie beim letzten Inflationsschock“.

Was bleibt, sind drei Leitthemen, die über beide Szenarien hinweg Bestand haben: Die Qualitätspolarisierung – ESG-konforme, zentral gelegene Assets gewinnen, periphere Objekte verlieren. Die Verlagerung der Investmentlogik von Renditekompression hin zu operativem Cashflow. Und die anhaltende Wohnungsbaukrise, die unabhängig vom Zinsniveau nicht gelöst wird, solange Baukosten, Regulierung und Genehmigungsverfahren nicht grundlegend reformiert werden.