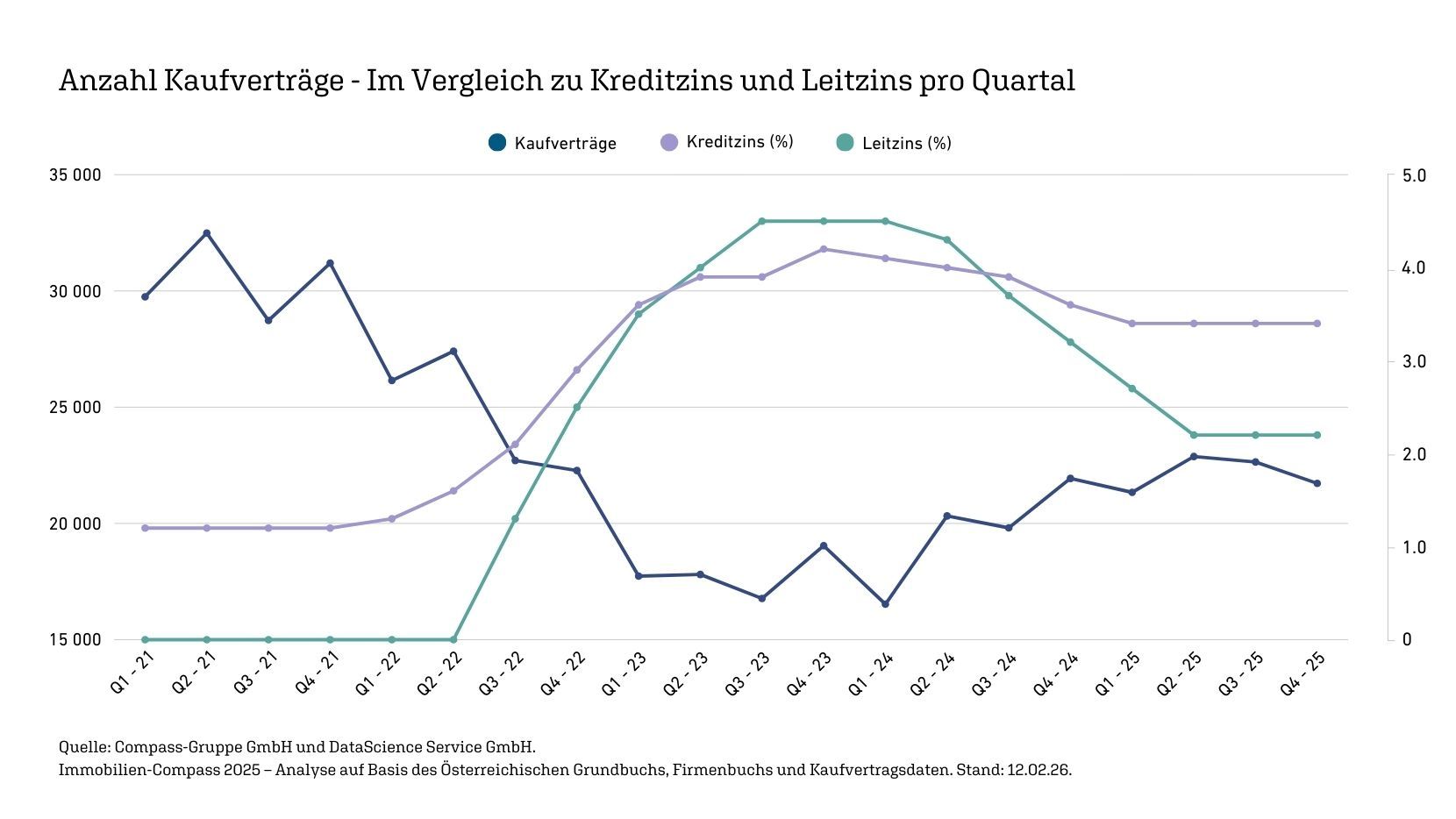

Zinsentwicklung als Wendepunkt

Nach den massiven Marktverwerfungen infolge des rasanten Zinsanstiegs ab 2022 führten insbesondere die schnelle Verteuerung variabel verzinster Kredite, die sinkende Leistbarkeit sowie eine ausgeprägte Zurückhaltung auf Käufer- und Verkäuferseite zu deutlichen Rückgängen bei Transaktionszahlen und Volumen. Die eingeschränkte Leistbarkeit war dabei zweifach bedingt: Einerseits erhöhten die gestiegenen Zinsen die monatliche Kreditbelastung spürbar, andererseits wirkte das weiterhin erhöhte Preisniveau nach, das aus der Phase sehr niedriger Zinsen resultierte. „Überraschend war nicht das Zinsniveau an sich, sondern die Geschwindigkeit der Veränderung, insbesondere bei variabler Verzinsung. Innerhalb kurzer Zeit verteuerten sich Immobilienkredite massiv. Die Lektion der letzten Jahre ist, verstärkt auf fix verzinste Kredite zu setzen, da Banken zugleich mehr Sicherheiten fordern und konservativer bewerten“, sagt Klaus Pfeiffer, Partner bei Weber & Co. Rechtsanwälte.

Angebot und Nachfrage nähern sich an

Mit der Senkung der Leitzinsen auf aktuell rund 2,5 Prozent und durchschnittlichen Kreditzinsen von etwa 3,3 Prozent verbessert sich die Planbarkeit bei Finanzierungen wieder spürbar. Angebot und Nachfrage nähern sich wieder an. „Nach den Einbrüchen der vergangenen Jahre zeichnet sich insgesamt für das Jahr 2025 eine vorsichtige Erholung des Wohnimmobilienmarktes ab. Sinkende Leit- und Hypothekarzinsen, das Auslaufen der KIM-Verordnung am 30.06.2025 und inflationsbedingt steigende Löhne haben die Nachfrage insbesondere bei gebrauchten Wohnimmobilien belebt“, so Gerald Stocker, allgemein beeideter und gerichtlich zertifizierter Sachverständiger.

Regionale Dynamik: Wien und Westen treiben das Volumen

Auch auf regionaler Ebene verdeutlichen die Daten eine klare Belebung. In Wien stieg das Transaktionsvolumen von rund 7,7 Mrd. EUR 2024 auf etwa 10,8 Mrd. EUR im Jahr 2025, was einem Plus von rund 35 Prozent entspricht. Tirol verzeichnete mit einem Anstieg von rund 3,0 Mrd. EUR auf 4,8 Mrd. EUR das stärkste relative Wachstum von über 60 Prozent. In Vorarlberg erhöhte sich das Volumen von rund 1,7 Mrd. EUR auf 2,7 Mrd. EUR und legte damit um über 50 Prozent zu. „Sowohl der Eigennutzer- als auch der Investmentmarkt zieht wieder an. Ein massiver Rückgang an Neubauwohnungen wird in Wien und Niederösterreich jedoch zu steigenden Preisen und Engpässen führen“, so Marion Weinberger-Fritz, Geschäftsführerin der Raiffeisen Vorsorge Wohnung GmbH.

Wer kauft 2025?

Ein Blick auf die Käuferstruktur belegt, dass Käufer zwischen 30 und 49 Jahren den Großteil des Marktes tragen. Beim Einfamilienhaus stellen die 30- bis 39-Jährigen mit 32,9 Prozent die größte Gruppe, gefolgt von den 40- bis 49-Jährigen mit 21,8 Prozent. Auch bei Wohnungen dominieren die 30- bis 39-Jährigen mit 28,9 Prozent, während die 20- bis 29-Jährigen hier bereits 16 Prozent ausmachen. Grundstückskäufe sind hingegen stärker in späteren Vermögensphasen angesiedelt: Neben den 30- bis 39-Jährigen mit 23,4 Prozent erreichen auch die 50- bis 59-Jährigen 23,4 Prozent, die 60- bis 69-Jährigen kommen auf 15,8 Prozent. Die Daten zeigen, dass der Markt im letzten Jahr vor allem von Käufern in der mittleren Erwerbsphase getragen wird.

Ausblick 2026

Für 2026 deutet vieles auf eine weitere moderate Erholung hin, sofern das Zinsniveau stabil bleibt und die Rahmenbedingungen für Investitionen und Wohnraumschaffung verlässlich bleiben.

Den vollständigen Immobilien-Compass finden Sie hier:

https://wirtschaftscompass.at/de/immo-compass-2025