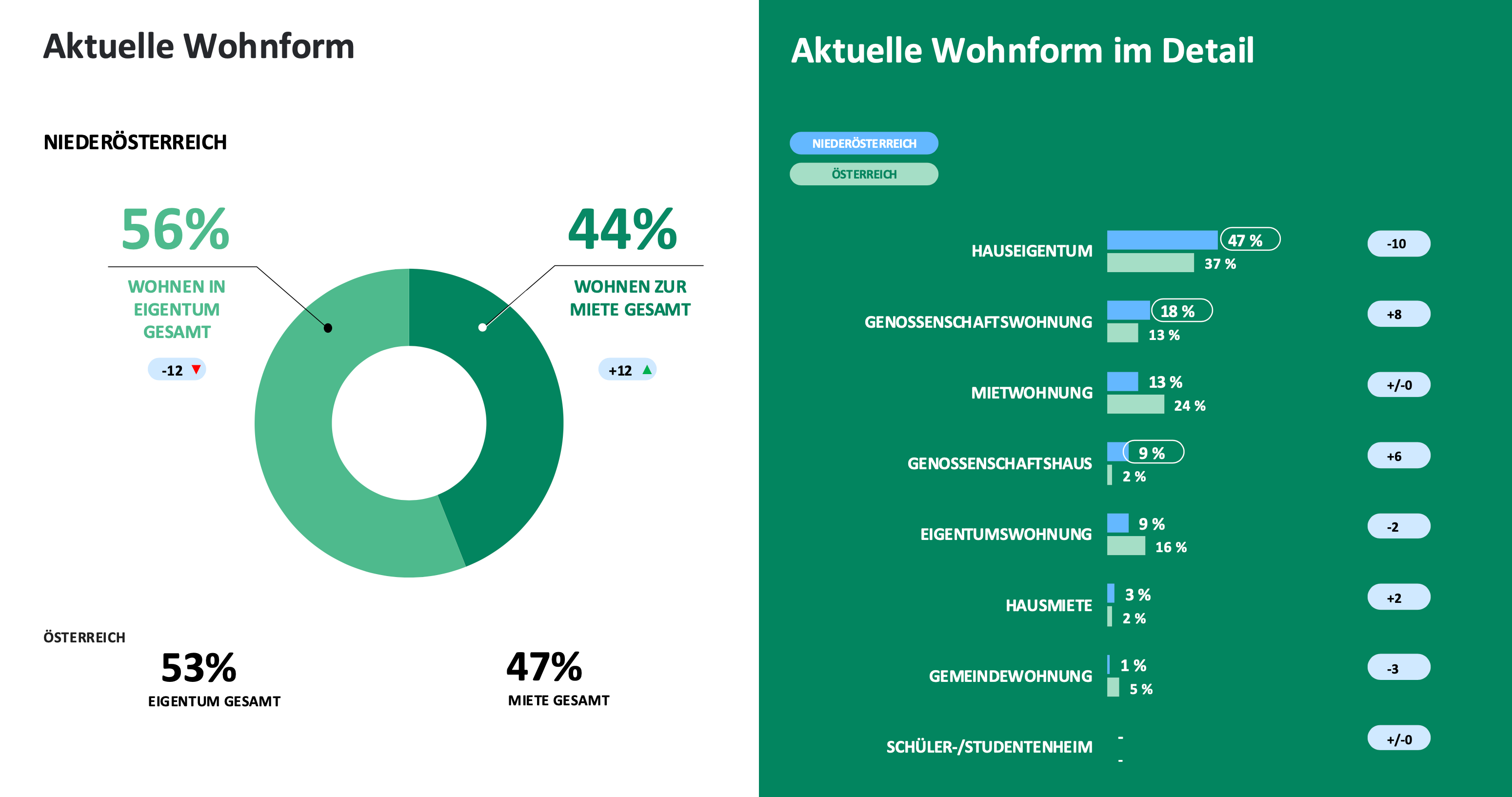

· 55 % der Niederösterreicher:innen würden künftig gerne im Eigentum wohnen

· 35 % träumen vom Eigenheim, doch fast ein Viertel hält diesen Traum für unrealistisch

· Durchschnittliche Wohnkosten liegen bei 685 € pro Monat, Anteil am Einkommen: 33 %

· 44 % sehen sinkende Zinsen als Chance, den Wunsch nach Eigentum wieder realistischer zu machen

Der Wunsch nach den eigenen vier Wänden ist in Niederösterreich ungebrochen: Mehr als die Hälfte der Befragten (55 %) lebt lieber in den eigenen vier Wänden, 43 % in einem eigenen Haus.

35 % der in NÖ Lebenden träumen noch von einem Eigenheim, doch 23 % davon glauben nicht mehr daran, sich diesen Traum erfüllen zu können. Steigende Wohn- und Energiekosten sowie die hohen Anforderungen an Finanzierungen haben den Weg ins Eigentum für viele erschwert. Mit dem Ende der KIM-Verordnung und sinkenden Zinsen schöpfen jedoch viele wieder Hoffnung.

„Die Menschen in Niederösterreich suchen Stabilität und Sicherheit – Eigentum bietet genau das. Die Ergebnisse unserer Studie zeigen klar: Der Wunsch nach Eigentum ist in Niederösterreich tief verankert – aber viele Menschen brauchen Unterstützung, um ihn zu verwirklichen“, erklärt Bettina Sax, Vorstandsdirektorin der Sparkasse Niederösterreich Mitte West, „Wir begleiten unsere Kund:innen mit individueller Beratung, attraktiven Finanzierungsmodellen und umfassender Information zu Förderungen. Denn wir wollen, dass der Traum vom Eigenheim nicht nur ein Traum bleibt.“

Zufriedenheit mit der aktuellen Wohnsituation

81 % der Niederösterreicher:innen sind mit ihrer derzeitigen Wohnsituation zufrieden oder sehr zufrieden. Besonders geschätzt werden die Wohnqualität (50 %) und die Lage (38 %). Gleichzeitig zeigen sich auch Herausforderungen: 64 % wünschen sich Verbesserungen bei den Energiekosten, 59 % bei den allgemeinen Wohnkosten.

Nachhaltigkeit und Sanierung im Fokus

Die Studie zeigt, dass Nachhaltigkeit zunehmend an Bedeutung gewinnt. 12 % der niederösterreichischen Hausbesitzer:innen planen Maßnahmen zur Verbesserung des Wärmeschutzes, 11 % denken über einen Heizungswechsel nach (österreichweit 16% bzw. 12%). Besonders gefragt sind Pelletsheizungen (28 %) und Wärmepumpen (20 %).

„Die Zufriedenheit ist hoch, aber die Menschen sind auch kritisch. Sie wissen genau, wo es Verbesserungspotenzial gibt – etwa im Bereich von thermischen Sanierungen oder der Wechsel zu kosteneffizienten Heizsystemen, um die laufenden Wohnkosten zu senken“, so Peter Hronek, Vorstandsdirektor der Sparkasse und Obmann-Stellvertreter des Landesverbandes der Niederösterreichischen Sparkassen.

Veränderungsbereitschaft und Zukunftspläne

Rund 33 % der Befragten planen in den nächsten zehn Jahren einen Umzug. Besonders gefragt sind kleine Orte in Stadtnähe (36 %) und ländliche Regionen (34 %). Auch die Wohnfläche spielt eine Rolle: 30 % wünschen sich in ihrer nächsten Wohnsituation mehr Platz, fast genauso viele - 29 % - wünschen sich eine Verkleinerung des Wohnraums.

„Viele träumen von mehr Wohnraum und naturnahen Lagen, zugleich wächst der Trend zur Verkleinerung. Gerade für ältere Generationen sind die Häuser aus den 70er- und 80er-Jahren oft zu groß geworden und im Unterhalt zu teuer. Wir begleiten unsere Kund:innen in allen Lebenssituationen und kümmern uns um die Wohnwünsche mit fundierter Beratung“, sagt Martina Hirsch, Geschäftsführerin von s REAL Immobilien.

Finanzierung und Förderungen

Bei der Finanzierung setzen die Niederösterreicher:innen auf eine Mischung aus Eigenmitteln (71 % eigene Ersparnisse) und klassischen Finanzierungsformen wie Bauspardarlehen (16 %) oder Wohnkrediten mit Hypothek (14 %). 23 % haben bereits eine Wohnbauförderung in Anspruch genommen.

„Die Finanzierung ist ein zentraler Punkt – gerade in Zeiten wirtschaftlicher Unsicherheit. Unsere Aufgabe ist es, mit maßgeschneiderten Lösungen und persönlicher Beratung zu unterstützen“, betont Peter Hronek.