Schwache Konjunktur bremst Inflation in Europa

Die schwache Konjunktur wirkt im Euroraum dämpfend auf die Inflation, die bis Juni 2025 auf 2,0 % (Schnellschätzung) gesunken ist. Die EZB hat ihre Inflationsprognosen für die kommenden Jahre entsprechend gesenkt. Unabhängig davon bestehen weiterhin Risiken für die Preisentwicklung, etwa durch geopolitische Spannungen oder Lieferengpässe.

EZB am Ende der Zinssenkungsphase?

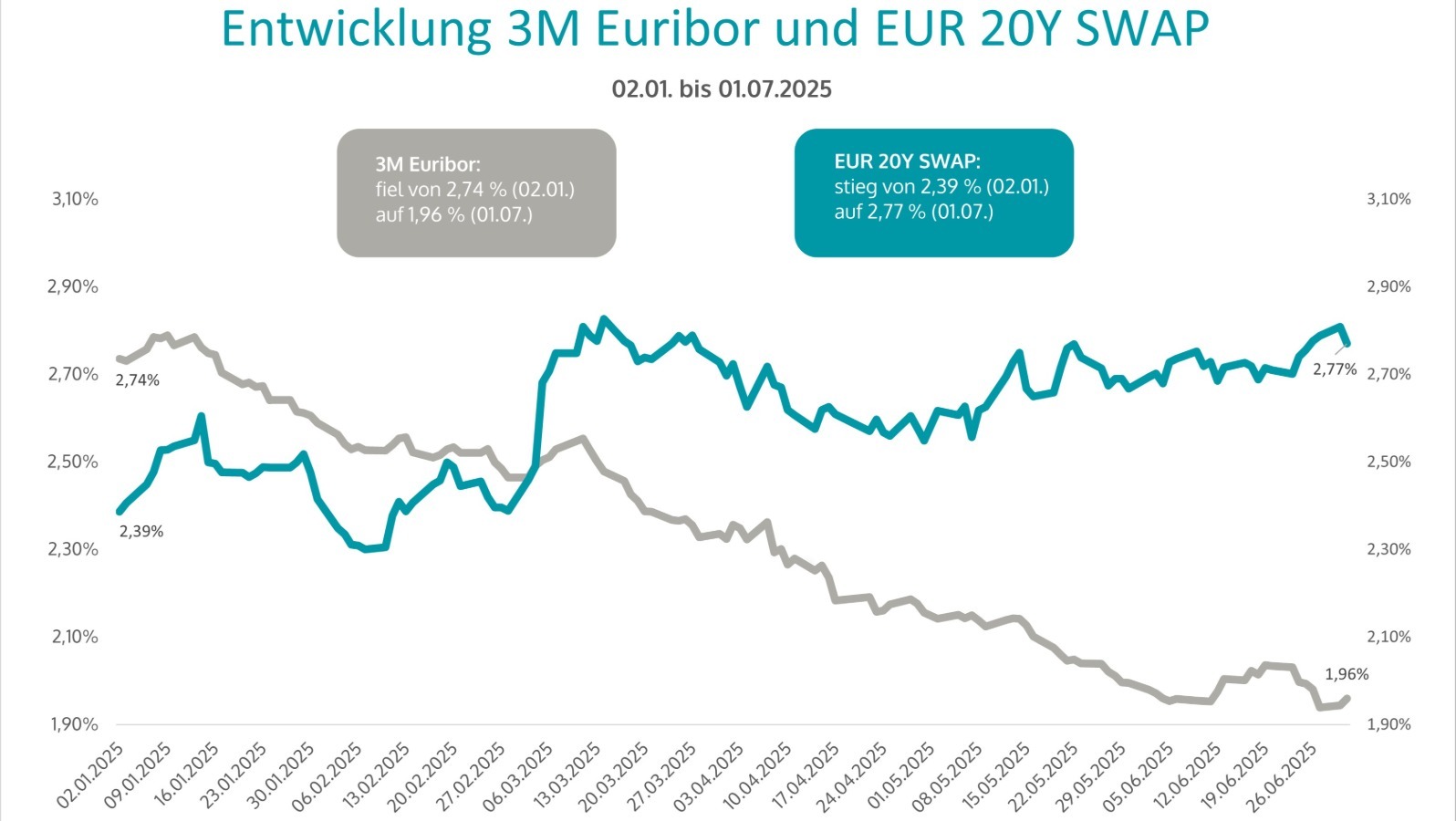

Die geldpolitische Lockerung in der Eurozone ist weit fortgeschritten. Bis Juni 2025 hat die EZB den Einlagenzins deutlich reduziert, ein Signal für ein sich näherndes Zinstief. Für das Jahr 2025 zeichnet sich maximal ein weiterer Zinsschritt ab. Die variablen Kreditzinsen dürften zum Jahresende unter 3 % liegen. Die EZB halbierte seit dem letzten Zinshoch den Einlagezins bis Juni 2025 in 8 Zinssenkungsschritten von 4 auf 2 %. Insgesamt zeigen sich innerhalb Europas beträchtliche Unterschiede bei den Leitzinsen, während der neutrale Zins in der Eurozone bei etwa 1,75 % bis 2,25 % liegt.

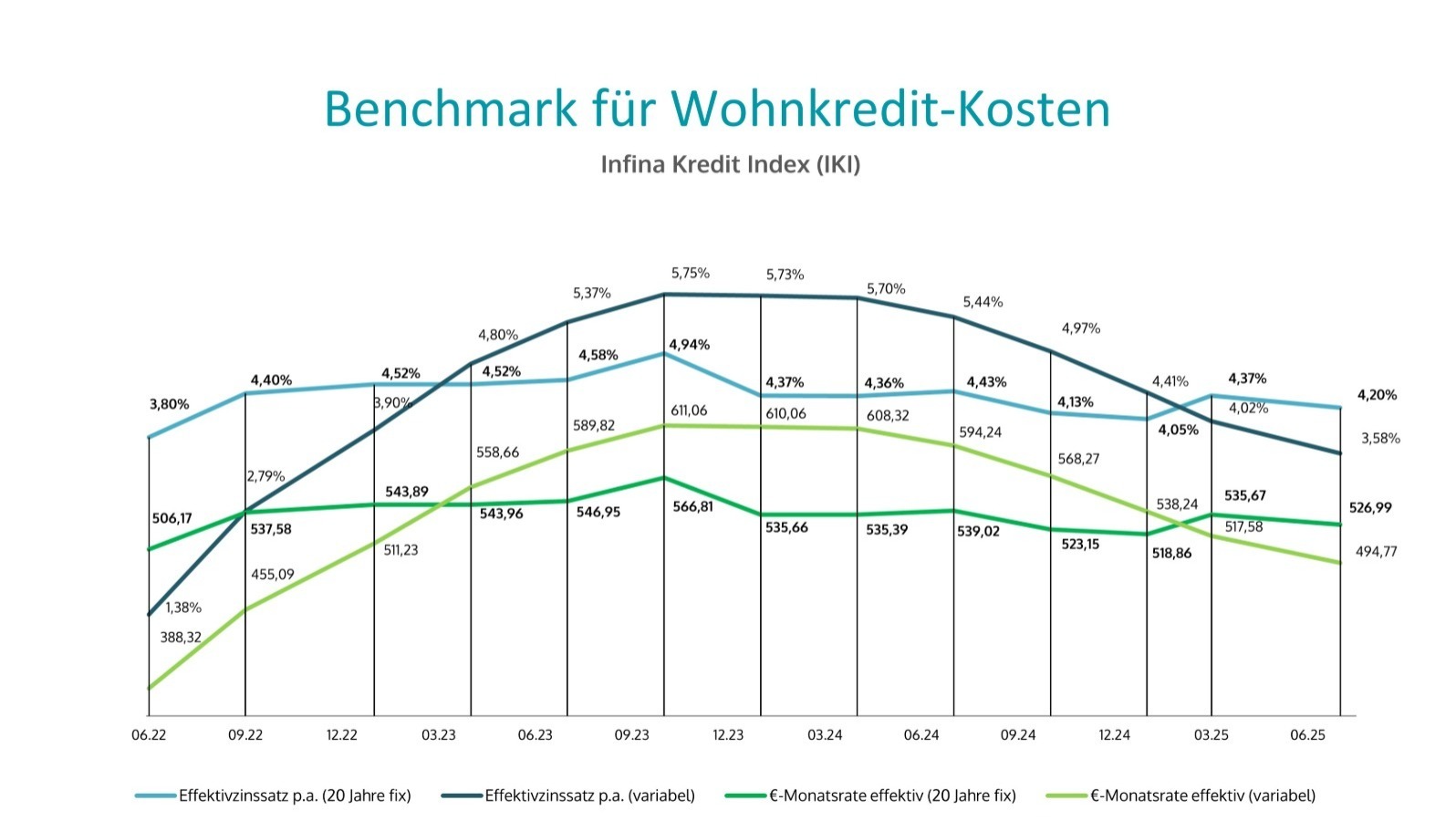

Variable Kreditzinsen gesunken

Im zweiten Quartal 2025 sind die durchschnittlichen variablen Kreditzinsen laut Infina Kredit Index (IKI) deutlich zurückgegangen. Sie erreichten den niedrigsten Stand seit Herbst 2022. Im Einklang mit fallenden Euribor-Sätzen verbilligten sich die durchschnittlichen variablen Kreditzinsen des IKI um 41,7 Basispunkte auf 3,088 %. Auf Jahressicht bedeutet das einen Rückgang von 4,840 % auf 3,088 %. Für einen 200.000 Euro Kredit mit 25 Jahren Laufzeit verringerte sich die effektive monatliche Rückzahlungsrate dadurch um knapp 199 EUR auf rund 990 EUR. Hochgerechnet ergibt sich im Jahresvergleich eine Zinsersparnis von mehr als 2.380 EUR.

KIM-Verordnung außer Kraft, aber Aufsicht behält Heft in der Hand

Obwohl die KIM-Verordnung Ende Juni 2025 ausgelaufen ist, hält die Finanzmarktaufsicht (FMA) ihre strengen Vergabestandards durch ein neues Rundschreiben faktisch aufrecht. Gleichzeitig sorgt die gestiegene Leistbarkeit dafür, dass das neu vergebene Wohnbaukreditvolumen im ersten Halbjahr 2025 deutlich gewachsen ist. Das aktuell erreichte monatliche Neugeschäftsvolumen dürfte vorerst in etwa stabil bleiben.

Über Infina

Infina betreibt die führende Omnichannel-Plattform für Immobilienfinanzierungen und ist ein unabhängiges, österreichweit tätiges Beratungsunternehmen. Kunden und Partner profitieren von der Leistungsfähigkeit der Plattform und der Größe des Unternehmens, mit dem klaren Anspruch, für jeden Kunden die passende Finanzierung zu finden. Die eigens entwickelte Technologie, Profin, wird bereits von mehr als 500 Vertriebspartnern genutzt, denen über 600 Kreditprodukte österreichischer und deutscher Kreditinstitute zur Verfügung stehen. Mit seiner eigenen Vertriebsorganisation ist Infina als Wohnbau-Finanz-Experte an über 100 Standorten in ganz Österreich vertreten. Seit der Gründung im Jahr 2001 vermittelt das Unternehmen Finanzierungen an über 120 Banken und Bausparkassen.

Infina trägt durch die Digitalisierung der Prozesse aktiv zum technologischen Wandel bei und bietet die modernste Form der Netzwerk-Kooperation für Partner an. Mit der Einführung des End-to-End-Prozesses wurden alle an einer Transaktion beteiligten Parteien eingebunden. Damit bietet Infina ein integriertes Geschäftsmodell an, das Experten für Dienstleistungen rund um den Immobilienkauf digital vernetzt. Mit einem Neugeschäftsvolumen von 1,16 Milliarden Euro im Jahr 2024 ist Infina der Marktführer bei der freien und digitalen Vermittlung privater Immobilienfinanzierungen in Österreich. Aktuell erweitert Infina das Portfolio um Immobiliendienstleistungen wie Bewertung, Kauf, Verkauf und Vermietung, die bereits in ausgewählten Regionen verfügbar sind und in Kürze flächendeckend allen Kunden und Partnern zur Verfügung stehen. Infina bietet damit wirtschaftlich tragfähige Lösungen für Netzwerkpartner entlang der gesamten Wertschöpfungskette.